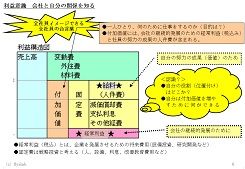

売上高の内訳を変動費と付加価値(固定費、経常利益)で表す。変動費は、売上の増減によって増減するもの。固定費は、売上の増減によって変化しないもの。 変動費は、材料費と外注費の2種類とする。準変動費という分類は考えない。これは、改善活動と直結した戦略会計という考え方である。

ISOを活用した組織を元気にする

シスラボISOネットワーク

コンサルの現場から

コラムNo.541

『利益と自分の関係を知る』

利益とは何か? 自分と会社の利益はどのような関係か、自分は何ができるのか、考えるために管理会計で利益構造図を作って見る。損益計算書(P/L)を図表化したものである。

利益とは何か、会社を継続的に発展させていくための必要経費と位置 付ける。税込利益を経常利益という。会社を継続的に発展させるための費用は、経常利益から税金と出資者のための配当金を引いたものである。この費用を持っ て、設備買ったり、技術開発をしたり、販売拠点を作るなど将来のために使う。これを将来費用と呼んでいる。

経常利益金額は、会社は何をしたいか、そのためにいくら利益額が必要かという意思決定項目であり、これが利益目標なる。事業活動の結果、利益が出たとか、 出ないとかいうのではなく、計画した利益が出せたかどうか、計画利益を確保するように、行動することが利益管理である。しかし、為替差損、経済動向や特別 損益などで変化する。

利益改善活動は、付加価値に注目することである。付加価値には、経常利益と固定費である人件費がある。経常利益は、会社を継続発展させるためにあるが、人 件費は、社員が価値を作りだすもの、各人の努力の成果といえる。計画した付加価値額が重要で、売上高が多いか、少ないかは問題でない。

社員が自分と会社の関係を知るためには、付加価値額が自分のためでもあり、会社のためと認識することである。そして、社員は、組織における自分の役割はど こにあるのか、図を見ながら認識を深めることである。言い換えると、自分は、売上高に影響を与えることができるのか、それとも、変動費か、固定費か、ある いは複数項目かと考えることである。

さらに、自分は付加価値を増やすために何ができるか、売上高、変動費、固定費にどのように働きかけることができるか認識することである。この付加価値を一 人当たり付加価値、時間当たり付加価値に落とし込むことで、よりコストが実感できる。知識を認識に変える手段として、短時間対話法(ワークショプ)を推奨 している。

文・末広繁和

更新日:2013-06-12 01:27:50

|

(C)2000-2008シスラボISOネットワーク All rights reserved. コンテンツ内の画像、文章、HTMLなどの転載禁止 著作権で保護されています。 |

Powered by CINFO.jp |

|

シスラボ・スエヒロ syslab-ISO-networkを運営している シスラボ・スエヒロのホームページ。 お問い合わせ・質問などはこちらまで。 |